เวลคัมทูไทยแลนด์ ดินแดนคนเป็นหนี้?

ไม่ว่าจะกู้บ้าน กู้รถ ผ่อนมือถือ หรือผ่อนชานมไข่มุก คนไทยกินเรียบหมด โดยในช่วงไตรมาส 1 ปี 2026 บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ ‘NCB’ (National Credit Bureau) พบว่า มูลค่าหนี้ครัวเรือนในไทยอยู่ที่ 13.6 ล้านล้านบาท จาก 98.7 ล้านบัญชี

จากตัวเลขดังกล่าว ‘ดร.ลักษมณ อรรถาพิช’ ผู้จัดการใหญ่ NCB สะท้อนว่า คนไทยวัยทำงานอาจมีบัญชีหนี้ประมาณ 4 บัญชีต่อคน เนื่องจากประชากรในประเทศมีเพียงกว่า 60 ล้านคนเท่านั้น และหากเจาะมาที่วัยทำงานหรือวัยกู้เงิน (20-60 ปี) โดยเฉพาะ จำนวนก็ยิ่งน้อยลงอีก

ดร.ลักษมณวิเคราะห์ว่า แม้จำนวนบัญชีหนี้จะเพิ่มขึ้นจากไตรมาส 1 ปี 2025 ถึง 12.82 ล้านบัญชี แต่มูลค่าหนี้กลับเพิ่มขึ้นเพียง 6 หมื่นล้านบาทเท่านั้น สะท้อนถึงพฤติกรรมการก่อหนี้ของคนไทยที่เน้นหนี้ก้อนเล็กๆ มากกว่าหนี้ก้อนใหญ่

มูลค่าหนี้บ้านยังเยอะสุด แต่ในเชิงจำนวน หนี้ส่วนบุคคลแซงหน้าไปแล้ว

จากที่คนส่วนใหญ่เคยตัดสินใจเป็นหนี้เพื่อนำเงินมาซื้อบ้านซื้อรถ แต่ยุคนี้ NCB เผยว่า สินเชื่อที่มีจำนวนบัญชีมากที่สุดคือ ‘สินเชื่อส่วนบุคคล’ ในสัดส่วน 39.28% ตามด้วย

- สินเชื่อบัตรเครดิต (24.68%)

- สินเชื่อนาโนไฟแนนซ์ (7.77%)

- สินเชื่อเช่าหรือเช่าซื้ออื่นๆ (6.75%)

- สินเชื่อรถยนต์ (5.97%)

- สินเชื่อบ้าน (3.53%)

- สินเชื่ออื่นๆ (12.02%)

แน่นอนว่า ในเชิงมูลค่า ‘หนี้บ้าน’ ยังมีมูลค่าสูงที่สุดอยู่ ในสัดส่วน 38.53% แต่รองลงมาจากนั้นก็คือ หนี้ส่วนบุคคลแล้ว (19.74%) มากกว่าหนี้รถยนต์ (15.92%) เสียอีก

“เป็นหนี้กินหนี้ใช้นี่ล่ะ ก็สะท้อนภาพบางอย่างของความเป็นไป ของชีวิตผู้คน และสภาวะเศรษฐกิจ” ดร.ลักษมณกล่าว

เป็นหนี้ได้ แต่คะแนนเครดิตต้องดีด้วย

ดร.ลักษมณมองว่า ปัจจุบัน ประชาชนก่อหนี้เร็วขึ้นและเข้าถึงสินเชื่อที่หลากหลายมากขึ้น ซึ่งในมุมหนึ่งก็มีข้อดี เนื่องจากทำให้คนไทยเข้าถึงโอกาสทางการเงิน แต่ต้องอย่าลืมดูด้วยว่า การจะเข้าถึงโอกาสนั้น ต้องมีปัจจัยอะไรบ้าง

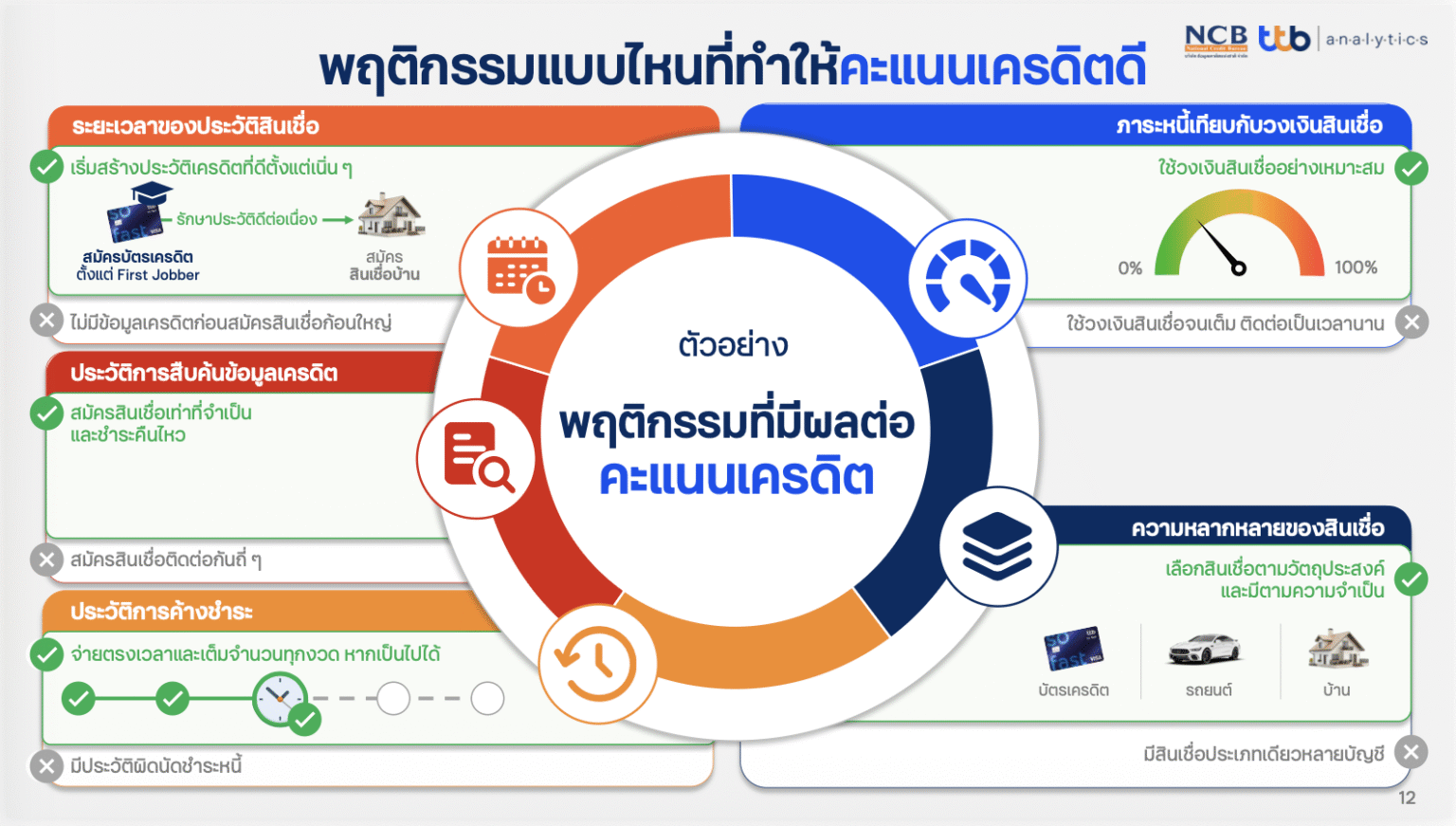

ด้วยเหตุนี้ ‘คะแนนเครดิต’ (Credit Score) จึงเป็นอีกประเด็นสำคัญ ที่คนวัยทำงานควรตระหนักรู้ โดยหากมีคะแนนเครดิตที่ดี เวลาไปขอสินเชื่อที่ไหน ก็มีโอกาสอนุมัติหรือเข้าถึงดอกเบี้ยที่เหมาะสม แต่ถ้าคะแนนเครดิตไม่ดี โอกาสเหล่านั้นจะลดน้อยลง ซึ่งดร.ลักษมณเผยว่า ปัจจัยในการคำนวณคะแนนเครดิต ประกอบด้วย

- ระยะเวลาของประวัติสินเชื่อ: หากมีประวัติสินเชื่อที่ต่อเนื่องนาน จะทำให้การประมวลคะแนนเครดิตแม่นยำมากขึ้นและเพิ่มความน่าเชื่อถือ

- ประวัติการสืบค้นข้อมูลเครดิต: โดยปกติแล้ว เวลาไปขอสินเชื่อ สถาบันทางการเงินจะต้องสืบค้นข้อมูลเครดิตเราก่อน ซึ่งหากมีประวัติการสืบค้นหลายครั้ง ก็สะท้อนว่าเคยไปขอมาแล้วหลายที่ ทำให้อาจเกิดความสงสัยได้

- ประวัติการค้างชำระ: ตัวชี้วัดที่จะดูความสามารถในการชำระคืน ซึ่งทางที่ดีที่สุดคือควรจ่ายตรงเวลา เต็มจำนวน และตามเงื่อนไขของสถาบันนั้นๆ ไม่ใช่จ่ายแค่ขั้นต่ำ

- ภาระหนี้เทียบกับวงเงินสินเชื่อ: แม้บัตรเครดิตจะกำหนดวงเงินมาให้เราแล้ว แต่ไม่ได้หมายความว่าต้องใช้เต็มวงเงินทุกเดือน เพราะหากวงเงินเหลือ ก็ทำให้คะแนนเครดิตดีตามด้วย

- ความหลากหลายของสินเชื่อ: หากสามารถเข้าถึงสินเชื่อมากกว่า 1 ประเภท อาจเป็นการบ่งบอกว่าเป็นคนที่มีความสามารถในการบริหารจัดการหนี้ได้ดีและมีวินัย

สุดท้ายนี้ ไม่ว่าคุณจะก่อหนี้เพราะผ่อนสินทรัพย์ขนาดใหญ่ หรือแค่เพื่อซื้อข้าวกะเพราไข่ดาวเฉยๆ สิ่งที่สำคัญที่สุดคือการจ่ายให้ตรงเวลาและครบจำนวน มิเช่นนั้น อาจเกิดเป็นวงจรหนี้ที่ไม่มีวันสิ้นสุดไปเรื่อยๆ

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา